Obtener una factura al comprar un producto o por la cancelación de un servicio es un derecho del consumidor. Además, constituye una obligación que debe cumplir todo profesional o empresa que comercializa un producto o realiza la prestación de un servicio.

Con la finalidad de agilizar los procesos de facturación, en España fue implementada la emisión de facturas simplificadas. Mediante la consideración de este artículo conocerás en que consiste esta modalidad de facturación, en qué casos aplica y cuáles son las ventajas que ofrece.

¿Qué es una factura simplificada?

Las facturas son documentos oficiales que te permiten dejar constancia de la realización de una operación comercial. Estas son utilizadas para justificar la compraventa de un producto o para avalar la prestación de un servicio.

Por ser un documento probatorio en ella deben estar contenidos todos los datos referentes a la transacción realizada. Debe ser realizada por duplicado, ya que tanto el receptor, como el emisor de la factura deben mantener archivos de las mismas. Esto permite mantener un control sobre las operaciones realizadas por una empresa o por un profesional.

Para su validez, se requiere que la factura contenga una serie de datos, comenzando por el número de control de registro. También debe contener los datos de la transacción, datos del emisor, importe y cuota tributaria.

Con la finalidad de reducir los procedimientos, la Agencia Tributaria implementó la emisión de la factura simplificada. Estas facturas se caracterizan por contener los datos indispensables requeridos por la Agencia Tributaria. Haciendo énfasis en los datos del emisor, pero obviando los datos del receptor y sintetizando la descripción del bien o producto tranzado.

La Factura Simplificada es un documento tributario que cumple varias funciones, entre ellas, sustituir al ticket de compra. Su entrada en vigor tiene lugar a partir del 01 de enero de 2013, como parte del nuevo Reglamento de Facturación. Esta constituye un documento contable, el cual puede ser utilizado como justificativo de gasto deducible por parte del contribuyente.

Este documento contable constituye un tipo de factura admitida por la Agencia Tributaria. Vale resaltar que la factura simplificada puede ser utilizada solo en determinadas circunstancias, razón por la cual no sustituye completamente a la factura en formato completo.

Facturas simplificadas, circunstancias en la cuales puedes obtenerlas

Si bien es cierto que las facturas simplificadas constituyen un documento legal, aceptado por la Agencia Tributaria, debes tener presente que su uso está reglamentado. Existen situaciones específicas, en las cuales la Agencia Tributaria autoriza su utilización.

Puedes utilizar la factura simplificada cuando el importe, incluyendo el IVA, no supere los 400 Euros. También puedes hacer uso de ella cuando debas expedir una factura rectificativa.

Además podrás usar las facturas simplificadas cuando su importe, incluyendo el IVA, no sea superior a los 3.000 Euros, si se trate de las siguientes operaciones:

- Ventas realizadas al por menor.

- Salas de baile y discotecas.

- Por servicios telefónicos mediante cabinas telefónicas de uso público, o a través de tarjetas que no permiten realizar la identificación del portador.

- Servicios de ambulancia o a domicilio del consumidor.

- Transporte de personas y sus equipajes.

- Prestación de servicios de tintorerías, lavanderías, peluquerías e institutos de belleza.

- Al utilizar instalaciones deportivas, aparcamiento de vehículos y autopistas de peaje.

- Servicios prestados por estudios fotográficos, revelado de fotografías y alquiler de películas.

- Servicios de hostelería y restauración prestados por bares y restaurantes.

Debes tener presente que también existen circunstancias en las cuales no es posible emitir las facturas simplificadas. Estas no se pueden emitir en las entregas intracomunitarias de bienes, ni en las ventas a distancia.

Tampoco al realizar operaciones fuera del territorio de validez del impuesto aplicado. Ni cuando ocurre que es el destinatario quien ha de emitir la factura, en lugar de ser realizado este procedimiento por el emisor. En todos estos casos que acabamos de mencionar no podrás utilizar la factura simplificada, aunque el importe de la factura no exceda los 400 Euros.

¿Qué datos debe contener una factura simplificada?

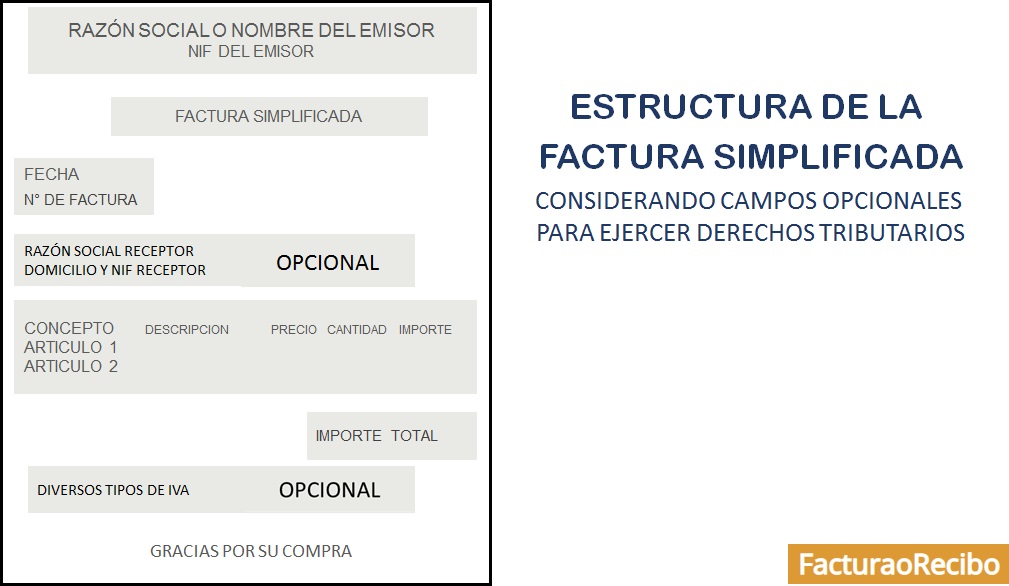

Por ser un documento legal, la factura simplificada debe contener una serie de datos que son esenciales para su validez. Consideremos cada uno de estos datos considerados indispensables.

- Número de identificación, todas las facturas, incluyendo las simplificadas deben estar numeradas de forma correlativa. De ser necesario y cuando exista una razón justificada podrán establecerse series.

- Debe contener la fecha de expedición y en caso de ser distinta, la fecha de la operación.

- NIF y Razón Social o nombre del emisor.

- Concepto o identificación del bien transado o servicios prestados. Esta no tiene por qué ser una descripción detallada, bastará con el nombre del producto o del servicio prestado.

- Tipo impositivo, opcionalmente también podrás utilizar la expresión “IVA incluido”. En caso de operaciones sujetas a distintos tipos de IVA, deberás indicar por separado las bases imponibles de cada operación.

- Importe o monto total a pagar.

- En caso de las facturas rectificativas, deberás indicar referencia de la factura rectificada y de lo que ha sido modificado.

Debes tener presente que, a pesar de ser legales, las facturas simplificadas con esta estructura no te permitirán deducir el impuesto. Para ejercer cualquier derecho tributario, las facturas simplificadas deben contener el NIF y domicilio del destinatario, así como la retención del impuesto aplicada por el emisor.

Cuando las facturas simplificadas sean emitidas por media de máquinas registradoras, deberán conservarse durante cuatro años sus copias de papel. Estas máquinas registradoras pueden ser programadas para emitir las facturas simplificadas con los datos que requieras.

Diferencias entre la factura simplificada y una factura ordinaria

Quizás te parezca algo redundante, pero la principal diferencia entre ambas es que la factura simplificada requiere menos datos para su emisión. Justamente esta es la razón por la que le aplica el término de simplificada.

- En una factura simplificada no se requiere incluir todos los datos del receptor, será suficiente con el NIF y su domicilio. No obstante, en la factura ordinaria o completa deben aparecer detallados todos los datos del receptor de la misma.

- En una factura simplificada bastará tan solo con indicar el producto vendido o el servicio prestado. Pero en la factura ordinaria debes especificar de forma detallada el producto o servicio objeto de la transacción.

- Mientras que las facturas simplificadas pueden ser utilizadas bajo ciertas circunstancias, las facturas completas aplican para todas las actividades independientemente del importe.

- En las facturas simplificadas no se requiere incluir la cuota de IVA, esta se encuentra incluida en el importe total. En las facturas completas u ordinarias debe desglosarse el importe, reflejando la base imponible y dejando constancia expresa de la cuota de IVA.

Evidentemente la factura simplificada es una herramienta muy útil, sobre todo para los profesionales, empresas dedicadas a ventas al menor y pequeños comerciantes. Estas les permite cumplir con sus obligaciones de emitir facturas, pero hacerlo de forma simplificada, les permite ahorrar recursos.

Deseamos que el contenido de este artículo te haya sido de provecho, de ser así, te exhortamos a compartirlo con tus allegados. También te invitamos a continuar visitando nuestro blog, en él encontrarás otros artículos que de seguro te interesarán.